机器学习:逻辑回归--过采样

目录

前言

一、为什么使用过采样?

二、代码实现

1.完整代码

2.数据预处理

3.进行过采样

4.建立模型

5.绘制混淆矩阵

总结

前言

过采样(Oversampling)是指在数据处理或机器学习中,增加少数类样本的数量以平衡类别分布。常用于处理类别不平衡问题,通过复制少数类样本或生成新样本来提高模型对少数类的识别能力。

一、为什么使用过采样?

- 当不同类别的数据量不均衡时

- 这会导致某一类别的正确率很低

- 这时可以使用过采样方法:

- 先分出训练集和测试集

- 使用过采样方法拟合类别少的数据

- 使两种类型的数据均衡

- 此时结果不同类别的正确率将会得到提高

二、代码实现

1.完整代码

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np# 可视化混淆矩阵

def cm_plot(y, yp):from sklearn.metrics import confusion_matriximport matplotlib.pyplot as pltcm = confusion_matrix(y, yp)plt.matshow(cm, cmap=plt.cm.Blues)plt.colorbar()for x in range(len(cm)):for y in range(len(cm)):plt.annotate(cm[x, y], xy=(y, x), horizontalalignment='center',verticalalignment='center')plt.ylabel('True label')plt.xlabel('Predicted label')return pltdata = pd.read_csv("creditcard.csv")# 数据标准化: Z标准化

from sklearn.preprocessing import StandardScaler # 可对多列进行标准化scaler = StandardScaler()

a = data[['Amount']] # 取出来变成df数据 因为fit_transform()需要传入df数据

data['Amount'] = scaler.fit_transform(a) # 对Amount列数据进行标准化

data = data.drop(['Time'], axis=1) # 删除无用列# 随机取数据 小数据集

from sklearn.model_selection import train_test_splitx = data.drop('Class', axis=1)

y = data.Class

x_w_train, x_w_test, y_w_train, y_w_test = \train_test_split(x, y, test_size=0.2, random_state=0) # 随机取数据"""过采样"""

from imblearn.over_sampling import SMOTEoversampler = SMOTE(random_state=0) # 随机种子 保证数据拟合效果

x_os, y_os = oversampler.fit_resample(x_w_train, y_w_train) # 通过原始训练集的特征和标签数据人工拟合一份训练集和标签# 绘制条形图 查看样本个数

plt.rcParams['font.sans-serif'] = ['SimHei'] # 设置字体

plt.rcParams['axes.unicode_minus'] = False # 解决符号显示为方块的问题

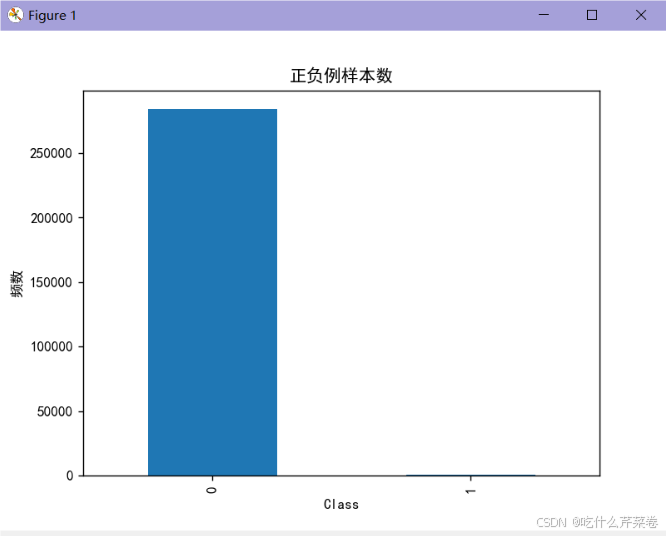

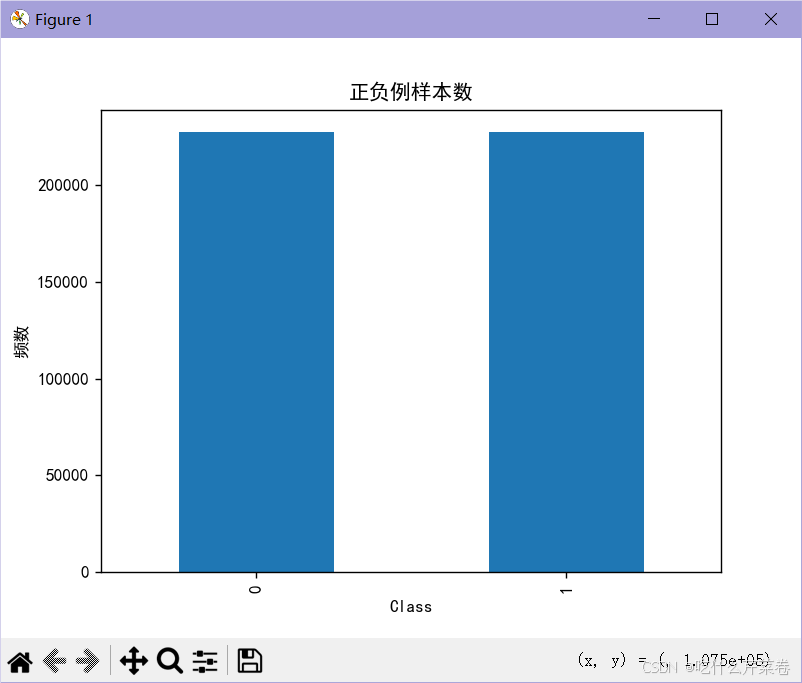

labels_count = pd.value_counts(y_os) # 统计0有多少个数据,1有多个数据

plt.title("正负例样本数")

plt.xlabel("类别")

plt.ylabel("频数")

labels_count.plot(kind='bar') # 生成一个条形图,展示每个类别的样本数量。

plt.show()x_os_train, x_os_test, y_os_train, y_os_test = \train_test_split(x_os, y_os, test_size=0.2, random_state=0) # 随机取数据# 交叉验证选择较优惩罚因子 λ

from sklearn.model_selection import cross_val_score # 交叉验证的函数

from sklearn.linear_model import LogisticRegression# k折交叉验证选择C参数

scores = []

c_param_range = [0.01, 0.1, 1, 10, 100] # 待选C参数

for i in c_param_range:lr = LogisticRegression(C=i, penalty='l2', solver='lbfgs', max_iter=1000) # 创建逻辑回归模型 lbfgs 拟牛顿法score = cross_val_score(lr, x_os_train, y_os_train, cv=8, scoring='recall') # k折交叉验证 比较召回率score_mean = sum(score) / len(score)scores.append(score_mean)print(score_mean)best_c = c_param_range[np.argmax(scores)] # 寻找到scores中最大值的对应的C参数

print(f"最优惩罚因子为:{best_c}")# 建立最优模型

lr = LogisticRegression(C=best_c, penalty='l2', max_iter=1000)

lr.fit(x_os_train, y_os_train)# 绘制混淆矩阵

from sklearn import metricsx_os_train_predicted = lr.predict(x_os_train) # 训练集特征数据x的预测值

print(metrics.classification_report(y_os_train, x_os_train_predicted)) # 传入训练集真实的结果数据 与预测值组成矩阵x_os_test_predicted = lr.predict(x_os_test) # 训练集特征数据x的预测值

print(metrics.classification_report(y_os_test, x_os_test_predicted)) # 传入训练集真实的结果数据 与预测值组成矩阵x_w_test_predicted = lr.predict(x_w_test)

print(metrics.classification_report(y_w_test, x_w_test_predicted))

2.数据预处理

- 导入数据

- 对特征进行标准化

- 随机取出训练集和测试集

import pandas as pd

import matplotlib.pyplot as plt

import numpy as npdata = pd.read_csv("creditcard.csv")# 数据标准化: Z标准化

from sklearn.preprocessing import StandardScaler # 可对多列进行标准化scaler = StandardScaler()

a = data[['Amount']] # 取出来变成df数据 因为fit_transform()需要传入df数据

data['Amount'] = scaler.fit_transform(a) # 对Amount列数据进行标准化

data = data.drop(['Time'], axis=1) # 删除无用列# 随机取数据 小数据集

from sklearn.model_selection import train_test_splitx = data.drop('Class', axis=1)

y = data.Class

x_w_train, x_w_test, y_w_train, y_w_test = \train_test_split(x, y, test_size=0.2, random_state=0) # 随机取数据

3.进行过采样

- 使用over_sampling 里的SMOTE模块

- 对训练集数据进行过采样,拟合数据

- 查看拟合之后的数据集

- 从该数据集中分出训练集和测试集

"""过采样"""

from imblearn.over_sampling import SMOTEoversampler = SMOTE(random_state=0) # 随机种子 保证数据拟合效果

x_os, y_os = oversampler.fit_resample(x_w_train, y_w_train) # 通过原始训练集的特征和标签数据人工拟合一份训练集和标签# 绘制条形图 查看样本个数

plt.rcParams['font.sans-serif'] = ['SimHei'] # 设置字体

plt.rcParams['axes.unicode_minus'] = False # 解决符号显示为方块的问题

labels_count = pd.value_counts(y_os) # 统计0有多少个数据,1有多个数据

plt.title("正负例样本数")

plt.xlabel("类别")

plt.ylabel("频数")

labels_count.plot(kind='bar') # 生成一个条形图,展示每个类别的样本数量。

plt.show()x_os_train, x_os_test, y_os_train, y_os_test = \train_test_split(x_os, y_os, test_size=0.2, random_state=0) # 随机取数据输出:

4.建立模型

- 使用k折交叉验证法选出最佳的C参数

- 训练所使用的数据是从拟合数据里取出来的训练集

- 建立最优模型

# 交叉验证选择较优惩罚因子 λ

from sklearn.model_selection import cross_val_score # 交叉验证的函数

from sklearn.linear_model import LogisticRegression# k折交叉验证选择C参数

scores = []

c_param_range = [0.01, 0.1, 1, 10, 100] # 待选C参数

for i in c_param_range:lr = LogisticRegression(C=i, penalty='l2', solver='lbfgs', max_iter=1000) # 创建逻辑回归模型 lbfgs 拟牛顿法score = cross_val_score(lr, x_os_train, y_os_train, cv=8, scoring='recall') # k折交叉验证 比较召回率score_mean = sum(score) / len(score)scores.append(score_mean)print(score_mean)best_c = c_param_range[np.argmax(scores)] # 寻找到scores中最大值的对应的C参数

print(f"最优惩罚因子为:{best_c}")# 建立最优模型

lr = LogisticRegression(C=best_c, penalty='l2', max_iter=1000)

lr.fit(x_os_train, y_os_train)输出:

0.9096726221315528

0.9106337846987276

0.9109523409608787

0.9110237415273612

0.9110182489533213

最优惩罚因子为:10

5.绘制混淆矩阵

- 分别使用原始数据里取出来的测试集,拟合数据里取出来的训练集和测试集进行混淆矩阵的绘制

# 绘制混淆矩阵

from sklearn import metricsx_os_train_predicted = lr.predict(x_os_train) # 训练集特征数据x的预测值

print(metrics.classification_report(y_os_train, x_os_train_predicted)) # 传入训练集真实的结果数据 与预测值组成矩阵x_os_test_predicted = lr.predict(x_os_test) # 训练集特征数据x的预测值

print(metrics.classification_report(y_os_test, x_os_test_predicted)) # 传入训练集真实的结果数据 与预测值组成矩阵x_w_test_predicted = lr.predict(x_w_test)

print(metrics.classification_report(y_w_test, x_w_test_predicted))

输出:

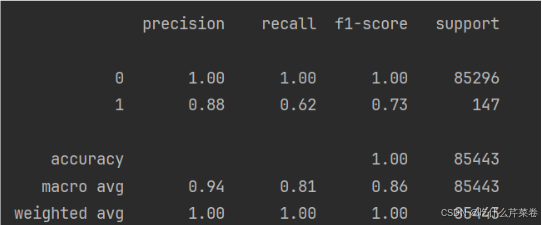

precision recall f1-score support0 0.92 0.98 0.94 1818551 0.97 0.91 0.94 182071accuracy 0.94 363926macro avg 0.94 0.94 0.94 363926

weighted avg 0.94 0.94 0.94 363926precision recall f1-score support0 0.92 0.98 0.95 455991 0.97 0.91 0.94 45383accuracy 0.94 90982macro avg 0.95 0.94 0.94 90982

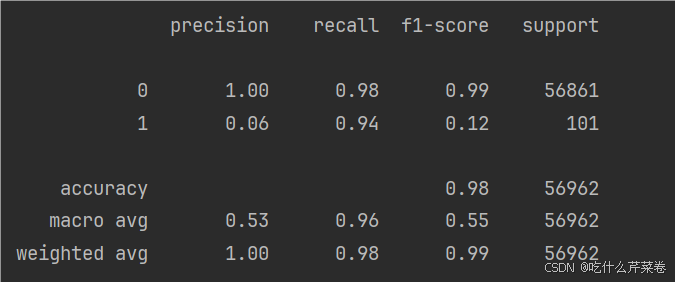

weighted avg 0.94 0.94 0.94 90982precision recall f1-score support0 1.00 0.98 0.99 568611 0.06 0.94 0.12 101accuracy 0.98 56962macro avg 0.53 0.96 0.55 56962

weighted avg 1.00 0.98 0.99 56962

总结

过采样适合不同类别数据不均衡的情况,下采样虽然也适合,但是一般情况下过采样要更加优秀