通过联立方程模型来评估货币政策对股票市场的影响

一:联立方程模型的介绍

联立方程模型在金融数据中的应用主要是为了分析和估计经济变量之间的相互关系和影响。在金融领域,这些模型可以帮助理解不同金融变量(如股票价格、货币供应量、利率等)之间的动态关系。

联立方程模型通常包含内生变量和外生变量。内生变量是由模型系统内部的其他变量决定的,它们可以是被解释变量也可以是解释变量。外生变量则是由模型系统外部的因素决定的,它们只影响系统内的其他变量,而不受系统内变量的影响,因此在方程中只能作为解释变量。

在金融数据分析中,联立方程模型的一个关键应用是评估货币政策对股票市场的影响。例如,可以使用最小二乘法(OLS)或两阶段最小二乘法(TSLS)来估计股票价格与货币供应量(如M0、M1、M2)之间的关系。

二:联立方程模型的建立

-

定义模型结构:首先,为了演示联立方程模型的实现,可以建立一个多元线性回归模型,其中股票价格是因变量,而M0、M1、M2是自变量。模型可以表示为股票价格=𝛽0+𝛽1×𝑀0+𝛽2×𝑀1+𝛽3×𝑀2+𝜖,其中 𝜖是误差项。

-

选择工具变量:工具变量应与内生变量(M0、M1、M2)相关,但与误差项不相关。在这个场景中,中央银行的利率政策是一个合理的选择,因为它会影响货币供应量,但通常与股票价格的随机波动不直接相关。

-

生成模拟数据:我们将使用Python生成模拟数据。数据将包括股票价格、M0、M1、M2和利率。为了模拟真实世界的情况,我们将引入一些相关性结构。

-

应用最小二乘法:使用生成的数据,我们将应用最小二乘法(OLS)或两阶段最小二乘法(TSLS)来估计模型参数。TSLS是一种解决内生性问题的方法,适用于自变量与误差项相关的情况。

-

结果解释:最后,我们将解释估计结果,以说明货币政策对股票市场的影响。

下面我将逐步进行:

导入库

import numpy as np

import pandas as pd

import statsmodels.api as sm

这些是Python中常用的数据分析库。numpy用于数值计算,pandas用于数据分析和操作,statsmodels用于统计建模。

设置随机种子

np.random.seed(0)

这行代码确保每次运行代码时生成的随机数都是相同的,这对于调试和结果的可重复性很重要。

生成模拟数据:

n = 100 # 数据点数量

m0 = np.random.normal(0, 1, n) # M0

m1 = m0 + np.random.normal(0, 0.5, n) # M1,与M0相关

m2 = m1 + np.random.normal(0, 0.5, n) # M2,与M1相关

interest_rate = np.random.normal(0, 0.5, n) # 利率,作为工具变量

stock_price = 10 + 2 * m2 + 0.5 * interest_rate + np.random.normal(0, 1, n) # 股票价格模型

这部分代码生成了一系列模拟数据,包括M0、M1、M2和利率,以及一个基于这些变量的股票价格模型。np.random.normal函数用于生成正态分布的随机数。

建立股票价格模型

stock_price = 10 + 2 * m2 + 0.5 * interest_rate + np.random.normal(0, 1, n)

这个模型假设股票价格与M2和利率有关,并添加了一些随机噪声。

将数据整理成DataFrame:

data = pd.DataFrame({'Stock_Price': stock_price,'M0': m0,'M1': m1,'M2': m2,'Interest_Rate': interest_rate

})data.head()使用pandas库将生成的数据整理成一个DataFrame,这是一个类似于表格的数据结构,方便进行数据分析和建模。模拟数据如下:

定义和拟合模型

endog = data['Stock_Price'] # 因变量

exog = data[['M0', 'M1', 'M2']] # 自变量

exog = sm.add_constant(exog) # 添加常数项

results = sm.OLS(endog, exog).fit() # 执行最小二乘法

这部分代码使用statsmodels库定义了一个线性回归模型,其中endog是因变量(股票价格),exog是自变量(M0、M1、M2)。sm.add_constant函数添加了一个常数项(截距)到模型中。然后使用普通最小二乘法(OLS)来估计模型参数。

显示结果:

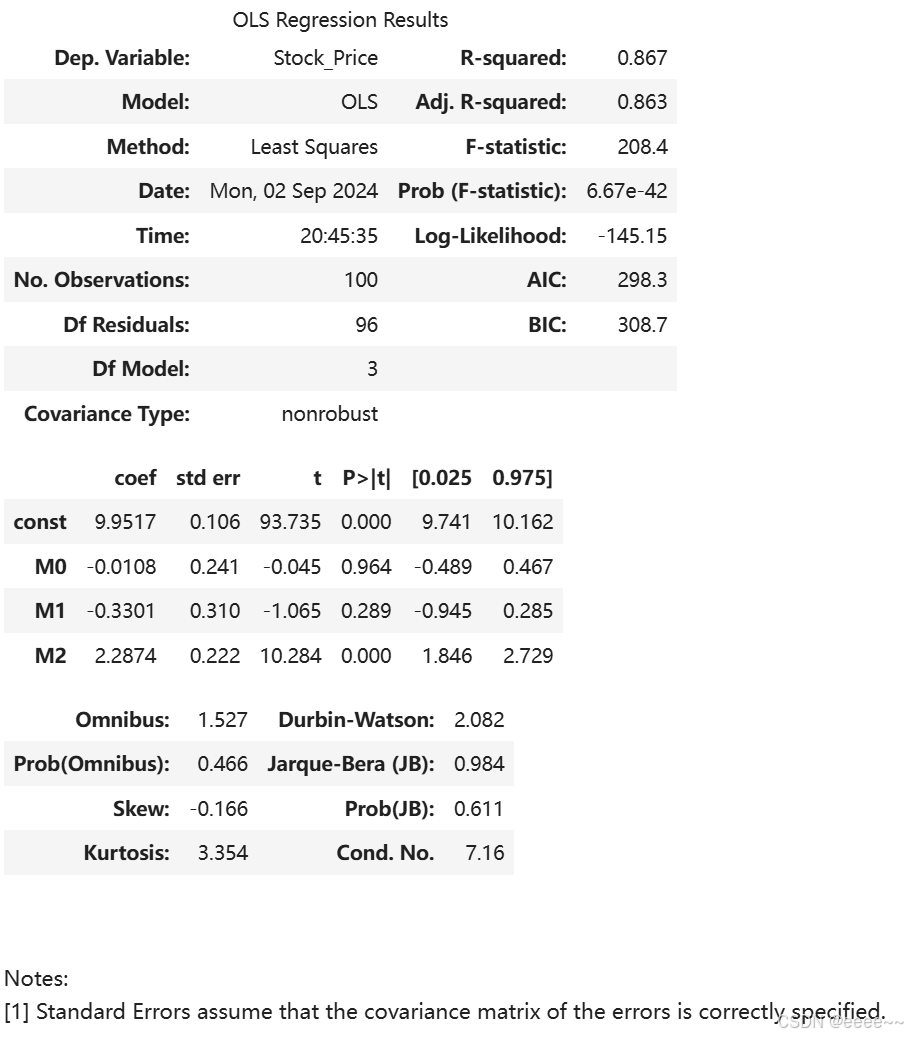

results.summary()

这行代码展示了模型的摘要,包括估计的参数、统计显著性检验、模型的拟合优度等信息。

已经使用 statsmodels 库成功执行了普通最小二乘法(OLS)来估计股票价格与货币供应量之间的关系。由于数据简单,所以结果基于OLS,而不是TSLS。

根据OLS的结果,我们可以看到模型的整体拟合程度(R-squared)为0.867,这意味着模型能够解释约86.7%的股票价格变化。每个自变量的系数和显著性水平也被提供了。例如,M2的系数为2.2874,这意味着当M2增加1单位时,股票价格平均增加2.2874单位。与模拟数据中的系数2相差不大。需要注意的是,这些结果仅基于模拟数据,并且没有考虑到可能存在的内生性问题。

想要探索更多元化的数据分析视角,可以关注之前发布的相关内容。